Skip to content

-

Digitalisation

Du 6 au 7 Juin 2024 s’est tenu à Yaoundé dans les salles du hôtel Mont Fébé la toute première édition des journées scientifiques du comité national économique et financier sur l’économique numérique sur le terme « Transformations du Système Financier par les Innovations Digitales : Enjeux et Perspectives pour le Cameroun ». La Cible concernée était: Professionnels du Secteur Financier Startups dans la fintech Étudiants en Finance et Technologies Chercheurs et Universitaires Régulateurs et Autorités Gouvernementales Contexte et justification de ces journées L’essor et le développement rapide des technologies digitales durant les deux dernières décennies ont contribué significativement à la création de richesses et à l’amélioration du bien-être des populations. La Banque Mondiale1 estime que l’économie digitale contribue à près de 20% du PIB mondial. Selon les projections, cette part devrait dépasser les 25% dans moins de 7 ans. Cependant, cette contribution reste inégale. En effet, les pays en développement ne semblent pas bénéficier pleinement des multiples opportunités qu’offrent les innovations digitales. Leur retard s’explique par l’insuffisance qualitative et quantitative des infrastructures et du capital humain. Au Cameroun par exemple, selon le MINPOSTEL, la contribution de l’économie digitale au PIB dépasse de peu 5%. En fait, la contribution du digital à la création de richesse repose pour l’essentiel sur les transformations induites par les innovations dans divers secteurs de l’économie. Le secteur financier camerounais, en plus de compter parmi les plus impactés par les innovations digitales, demeure celui où les besoins se font le plus ressentir. En effet, le faible niveau d’inclusion financière constitue l’un des principaux défis à relever. Le diagnostic sur l’économie digitale au Cameroun, effectué par la Banque Mondiale1 indique que 35% d’adultes possèdent un compte dans une institution financière, contre une moyenne de 43% en Afrique Sub-saharienne (ASS). De même, seuls 11% d’adultes environ ont accès au service d’épargne dans des institutions financières formelles, contre 27% en ASS. Dans un tel contexte, s’inspirant des expériences enregistrées dans d’autres pays, la transformation du système financier camerounais par les innovations digitales représente une opportunité pour favoriser l’inclusion financière et promouvoir une croissance économique inclusive. Bien qu’on puisse considérer le rythme lent par rapport à son propre potentiel et à l’évolution observée dans d’autres pays, le système financier camerounais s’est transformé progressivement grâce à l’utilisation des innovations digitales et notamment des technologies de paiement. L’une des plus inclusives est le Mobile Money qui offre la possibilité aux populations, particulièrement non bancarisées l’accès à divers services tels que les micro crédits, les micro assurances, les paiements en ligne et les transferts d’argent. Mais seulement près de 20% de la population y a accès. De même, l’émergence des plateformes de crowdfunding permet de contourner les contraintes de crédit associées au recours de la finance traditionnelle, grâce à leur caractère participatif, et au gain de temps qu’elles permettent. Par exemple, en 2018, cette innovation avait permis de financer plus de 4421 projets pour une valeur cumulée de plus d’un milliard de FCFA (MINFI). Ces statistiques qui placent le Cameroun au 18ème rang très en deçà des principales places de crowdfunding en Afrique, ont toutefois le mérite de montrer leur potentiel de financement. https://www.banquemondiale.org Plus récemment, certaines technologies comme l’Intelligence Artificielle (IA) et l’Open- Banking (OB) sont régulièrement utilisées. Pour ce qui concerne l’IA, certaines banques installées au Cameroun y ont déjà recours et l’intègrent pleinement dans leur stratégie marketing avec un service client virtuel. C’est le cas notamment des chatbots alimentés par l’IA pour répondre automatiquement aux requêtes des clients. S’agissant de l’OB, sa mise en œuvre facilite l’intégration de solutions tierces aux services financiers traditionnels. Ainsi, des fintechs locales utilisent les API (Application Programming Interface) mises à disposition par les banques pour créer des solutions innovantes, comme des agrégateurs de comptes. Le développement de ces Fintech devrait permettre de toucher davantage de personnes exclues de la finance formelle et leur donner l’opportunité de payer, épargner, emprunter, et investir via des canaux digitaux qui sont aujourd’hui le principal moteur de l’inclusion financière mais qui posent des défis en terme de cybersécurité. Si les innovations digitales se présentent comme une opportunité pour un système financier plus inclusif, il convient de souligner qu’elles s’accompagnent néanmoins d’un certain nombre de menaces. La principale menace est celle de l’insécurité associée à leur utilisation. Les data étant aujourd’hui une mine d’or expose les clients à de nombreux risques. Les institutions financières et même les agents non financiers font régulièrement l’objet d’attaque de la part des hackers soit généralement pour le vol de données personnelles soit pour des fraudes financières. Une autre menace, non des moindres est celle de l’instabilité financière. En effet, la généralisation de l’utilisation des innovations digitales dans le secteur financier encourage les comportements spéculatifs qui sont susceptibles d’emballer les marchés et déboucher sur de l’instabilité, voire des crises financières. Les dangers induits par ces innovations rendent alors nécessaires l’évolution et l’adaptation de la réglementation pour encadrer les activités du système financier camerounais. Au total, malgré des progrès observés ces dernières années, une part importante de la population camerounaise est toujours exclue financièrement, posant l’approfondissement du système financier comme une urgence. Les innovations digitales étant l’un des moyens pour y parvenir. Au regard de leur potentiel, ces innovations, apparaissent comme des véritables catalyseurs de cette transformation. Pour en bénéficier au mieux, la définition d’un cadre réglementaire adéquat est nécessaire. Objectif des Journées Scientifique Ces journées scientifique ont réuni les experts de tout bords pour analyser en profondeur les impacts des innovations digitales sur le système financier camerounais en insistant sur l’IA et l’OB. Ainsi, les discussions ont été organisées en ateliers distincts pour examiner en profondeur le rôle de l’IA, de l’OB, pour présenter leur capacité transformatrice de l’écosystème financier, identifier les risques et anticiper sur un cadre réglementaire approprié, afin de garantir l’inclusion financière. Atelier 1 : Rôle des technologies de paiement dans l’amélioration de la productivité globale des facteurs de production Objectif : Évaluer l’impact des technologies de paiement sur l’infrastructure technique du système financier et

-

News

On the 31ST March 2023 was the launching ceremony of the first GOOD CORPORATE GOVERNANCE CODE in the Cental African sub-region in general and in Cameroon in particular at the Cameroon Employers’ Organization (GICAM) Head Office in Bonanjo-Douala in the presence of the French ambassador in Cameroon, the first technical advicer of the Prime Minister of Cameroon and professional corporations (APECCAM,COBAC, ASAC, API, BIT, BIT, CTR, DGB, CONSUPE, CCIMA, CAPEF etc…). This work was done by a TaskForce IBGE created by the GICAM’s Good Governance initiative with the support of AFD (Agence Française du Développement) and it’s affiliate PROPARCO(Societé de Promotion et de Participation pour la Coopération Economique). Despite the fact that GICAM and other professional corporations has published some works as far as company ethics, ESG, governance and management are concerned, it is to be noticed that 8 new enterprises out of 10 shut-down within their first 2 years of existence due to: The absence of transparency; The non-respect of the rules; Auto-dependence; The absence of independence of organs of control; Most enterprises disappear with their founders; Etc Due to the reasons mentioned above, MFIs are usually seriously affected as they are usually their financial partners and support. Nowadays, most MFIs have a lot of difficulties to recover their loans due to the aforementioned reasons and many more. There is therefore an interest for MFIs to encourage their partners to take whole of this document and implement the recommendations in order to improve their solvency and their credibility towards their partners and stakeholders. The GICAM took the initiative to put in place the Corporate Social Responsibility Charter amongst other guides and The Good Corporate Governance Code which is the compass it proposes to enterprises as a whole and MFIs in particular. The GICAM therefore initiated this work for three (03) main reasons: The local and international context marked by a transition towards sustainable governance; An inclusive, participatory and consensual approach; An endogenous, tailor-made and avant-garde reference. This Code is made up of 8 chapters which lie on 9 major principles. The 8 chapters are: Responsibility, structure and functioning; Direction; Risks management and control; Remuneration; Culture, values and ethics; Dissemination of information; Respect of shareholders and their rights; Relationship with stakeholders. The 9 principles are: Sustainability; Equity; Integrity; Accountability; Collegiality; Competence; Inclusion; Impartiality; Transparency After the presentation of this code, the next steps will be: Promotion and extension; Training on the Good Code of Corporate Governance and Corporate Governance; The monitoring and evaluation system; Establishment of a label Good Corporate Governance

-

Actualités

Le 31 mars 2023 a eu lieu la cérémonie de lancement du premier CODE DE BONNE GOUVERNANCE D’ENTREPRISE dans la sous-région d’Afrique Centrale en général et au Cameroun en particulier au siège du Groupement des Employeurs du Cameroun (GICAM) à Bonanjo-Douala en présence de l’ambassadeur de France au Cameroun, du premier conseiller technique du Premier Ministre du Cameroun et des corporations professionnelles (APECCAM, COBAC, ASAC, API, BIT, CTR, DGB, CONSUPE, CCIMA, CAPEF etc. ..). Ce travail a été réalisé par une TaskForce IBGE créée par l’initiative Good Governance du GICAM avec le soutien de l’AFD (Agence Française du Développement) et de sa filiale PROPARCO (Société de Promotion et de Participation pour la Coopération Economique). Bien que le GICAM et d’autres organisations professionnelles aient publié des ouvrages sur l’éthique, l’ESG, la gouvernance et le management des entreprises, on constate que 8 nouvelles entreprises sur 10 ferment dans les deux premières années de leur existence pour les raisons suivantes : L’absence de transparence ; Le non-respect des règles ; L’auto-dépendance ; L’absence d’indépendance des organes de contrôle ; La plupart des entreprises disparaissent avec leurs fondateurs ; Etc Pour les raisons mentionnées ci-dessus, les IMF sont généralement gravement touchées car elles sont généralement leurs partenaires financiers et leur soutien. Aujourd’hui, la plupart des IMF ont beaucoup de difficultés à recouvrer leurs prêts pour les raisons susmentionnées et bien d’autres encore. Il y a donc un intérêt pour les IMF à encourager leurs partenaires à prendre connaissance de ce document et à mettre en œuvre les recommandations afin d’améliorer leur solvabilité et leur crédibilité vis-à-vis de leurs partenaires et des parties prenantes. Le GICAM a pris l’initiative de mettre en place la Charte de Responsabilité Sociale des Entreprises parmi d’autres guides et le Code de Bonne Gouvernance d’Entreprise qui est la boussole qu’il propose aux entreprises dans leur ensemble et aux IMF en particulier. Le GICAM a donc initié ce travail pour trois (03) raisons principales : Le contexte local et international marqué par une transition vers une gouvernance durable ; Une approche inclusive, participative et consensuelle ; Une référence endogène, sur mesure et avant-gardiste. Ce Code est composé de 8 chapitres qui reposent sur 9 grands principes. Les 8 chapitres sont : Responsabilité, structure et fonctionnement ; Direction ; Gestion et contrôle des risques ; Rémunération ; Culture, valeurs et éthique ; Diffusion de l’information ; Respect des actionnaires et de leurs droits ; Relations avec les parties prenantes. Les 9 principes sont les suivants : Durabilité ; l’équité Intégrité ; Responsabilité ; la collégialité ; Compétence ; l’inclusion ; Impartialité ; Transparence Après la présentation de ce code, les prochaines étapes seront les suivantes : Promotion et extension ; Formation sur le bon code de gouvernance d’entreprise et la gouvernance d’entreprise ; Le système de suivi et d’évaluation ; Mise en place d’un label Bonne Gouvernance d’Entreprise

-

Tech Watch

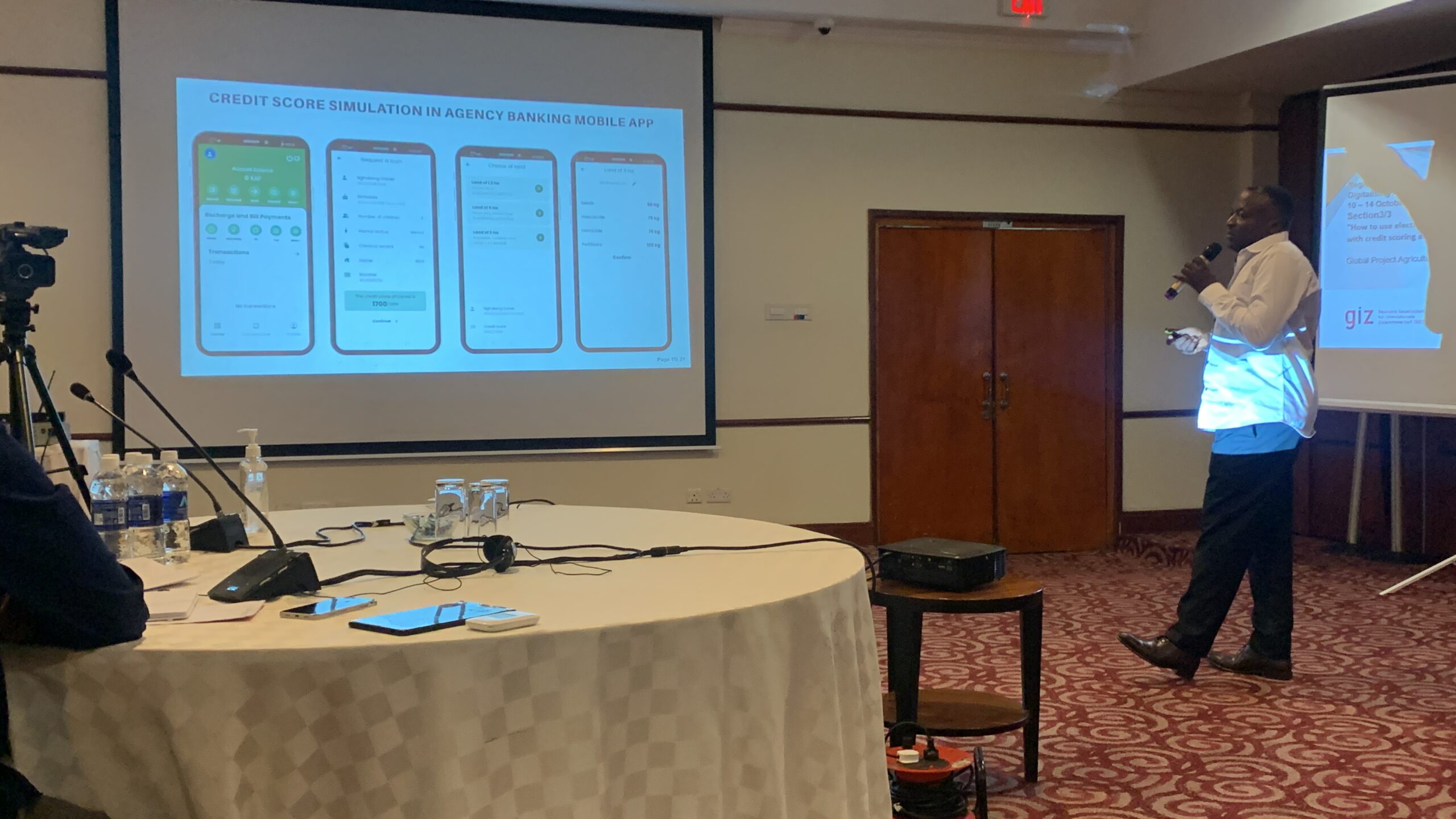

Agriculture is one of the main sources of income for rural people in Africa, but most farmers have limited access to banking and financial services. However, fintechs are changing that by offering innovative solutions that make it easier for farmers to access financial services. In northern Cameroon, for example, farmers have long faced challenges in accessing financial services. Traditional banks often have high requirements for guarantees and proof of income, making them inaccessible to farmers with irregular incomes. In addition, financial institutions often have a limited presence in rural areas, making it difficult for farmers to access banking services. However, fintechs offer solutions that make it easier and more affordable for farmers to access financial services. For example, mobile apps like Agency Banking in Cameroon and M-Pesa in Kenya allow farmers to open bank accounts and make transactions from their mobile phones. These applications are popular because they do not require guarantees or proof of income, making it easier for farmers to access financial services. In addition, fintechs also offer innovative credit solutions for farmers. Companies like MUPECI provide agricultural loans to farmers at reasonable interest rates, while also offering agricultural training and advice to help farmers maximize their productivity. Fintechs can also help farmers access larger markets through e-commerce solutions. Many businesses allow farmers to sell their products directly to consumers, allowing them to get a better price for their product while eliminating costly middlemen. In short, fintechs offer innovative solutions that make it easier for rural farmers to access banking and financial services. In the northern region of Cameroon and other parts of Africa, fintechs have considerable potential to boost economic growth by helping farmers increase productivity and access larger markets.

-

Veille Technologique

L’agriculture est l’une des principales sources de revenus pour les populations rurales en Afrique, mais la plupart des agriculteurs ont un accès limité aux services bancaires et financiers. Cependant, les fintechs sont en train de changer cela en offrant des solutions innovantes qui permettent aux agriculteurs d’accéder plus facilement aux services financiers. Dans la région septentrionale du Cameroun, par exemple, les agriculteurs ont longtemps été confrontés à des défis dans l’accès aux services financiers. Les banques traditionnelles ont souvent des exigences élevées en matière de garanties et de preuves de revenus, ce qui les rend inaccessibles pour les agriculteurs qui ont des revenus irréguliers. De plus, les institutions financières ont souvent une présence limitée dans les zones rurales, ce qui rend difficile l’accès aux services bancaires pour les agriculteurs. Cependant, les fintechs offrent des solutions qui permettent aux agriculteurs d’accéder à des services financiers de manière plus facile et plus abordable. Par exemple, des applications mobiles comme Agency Banking au Cameroun et M-Pesa au Kenya permettent aux agriculteurs d’ouvrir des comptes bancaires et d’effectuer des transactions à partir de leur téléphone portable. Ces applications sont populaires car elles ne nécessitent pas de garanties ou de preuves de revenus, ce qui facilite l’accès aux services financiers pour les agriculteurs. De plus, les fintechs offrent également des solutions de crédit innovantes pour les agriculteurs. Des entreprises comme MUPECI fournissent des prêts agricoles aux agriculteurs à des taux d’intérêt raisonnables, tout en offrant également des formations et des conseils agricoles pour aider les agriculteurs à maximiser leur productivité. Les fintechs peuvent également aider les agriculteurs à accéder à des marchés plus vastes grâce à des solutions de commerce électronique. Nombreux sont des entreprises qui permettent aux agriculteurs de vendre directement leurs produits aux consommateurs, ce qui leur permet d’obtenir un meilleur prix pour leur produit tout en éliminant les intermédiaires coûteux. En somme, les fintechs offrent des solutions novatrices qui permettent aux agriculteurs en zone rurale d’accéder plus facilement aux services bancaires et financiers. Dans la région septentrionale du Cameroun et dans d’autres parties de l’Afrique, les fintechs offrent un potentiel considérable pour stimuler la croissance économique en aidant les agriculteurs à augmenter leur productivité et à accéder à des marchés plus vastes.

-

Digitalisation

The digitisation of agricultural finance in Africa was the central theme of the conference I attended during my visit to Zambia. The event brought together experts from the agricultural sector, government officials, development organizations, banks and fintech companies. to discuss how technological advances can help increase African farmers’ access to financial services. Agricultural finance is essential for Africa’s economic development as it allows farmers to finance their activities, plan their production, invest in improving their land and infrastructure, and manage risks related to climate hazards or changes in agricultural commodity prices. However, many African farmers have difficulty accessing financial services due to the lack of structures tailored to their needs, weak infrastructure and difficulty in assessing the risks associated with farming activities. The digitization of agricultural finance can offer solutions to these challenges by enabling access to financial services via mobile phones, apps and online platforms. It can also help farmers manage risks related to climate hazards or changes in commodity prices through data analysis tools and insurance programs. At the conference, participants discussed different approaches that can be used to digitize agricultural finance in Africa. Some stressed the importance of collaboration between the various players in the sector, including banks, governments, fintechs and farmers themselves. Others emphasized the importance of education and training to help farmers understand the benefits and risks of using fintech. In short, the digitization of agricultural finance in Africa is a crucial issue for the development of agriculture on the continent. Digital agricultural finance platforms facilitate access to emerging agricultural sector in Africa

-

Digitalisation

La numérisation de la finance agricole en Afrique a été le thème central de la conférence à laquelle j’ai assisté lors de mon déplacement en Zambie. L’événement a réuni des experts du secteur agricole, des responsables gouvernementaux, des organisations de développement, des banques et des entreprises de technologie financière (fintechs) pour discuter de la manière dont les avancées technologiques peuvent contribuer à accroître l’accès des agriculteurs africains aux services financiers. La finance agricole est essentielle pour le développement économique de l’Afrique, car elle permet aux agriculteurs de financer leurs activités, de planifier leur production, d’investir dans l’amélioration de leurs terres et de leurs infrastructures, et de gérer les risques liés aux aléas climatiques ou aux variations des prix des produits agricoles. Cependant, de nombreux agriculteurs africains ont du mal à accéder aux services financiers en raison de l’absence de structures adaptées à leurs besoins, de la faiblesse des infrastructures et de la difficulté à évaluer les risques liés aux activités agricoles. La numérisation de la finance agricole peut offrir des solutions à ces défis en permettant l’accès aux services financiers via les téléphones mobiles, les applications et les plateformes en ligne. Elle peut également aider les agriculteurs à gérer les risques liés aux aléas climatiques ou aux variations des prix des produits agricoles grâce à des outils d’analyse des données et à des programmes d’assurance. Lors de la conférence, les participants ont discuté des différentes approches qui peuvent être utilisées pour numériser la finance agricole en Afrique. Certains ont souligné l’importance de la collaboration entre les différents acteurs du secteur, notamment les banques, les gouvernements, les fintechs et les agriculteurs eux-mêmes. D’autres ont mis l’accent sur l’importance de l’éducation et de la formation pour aider les agriculteurs à comprendre les avantages et les risques de l’utilisation de la technologie financière. En somme, la numérisation de la finance agricole en Afrique est un enjeu crucial pour le développement de l’agriculture sur le continent. Les plateformes numériques de financement agricole permettent de faciliter l’accès à l’émergence du secteur agricole en Afrique

-

Worldwide

This is the way a new universe is supposed to work, or at least, how the universe has to work, if it is supposed to. If all the things in the universe (like every single cell, tree, galaxy, star, planet, etc.) can only be understood if you accept that they were created in some very particular manner, then there is no logical possibility to think that they created at all. If you think about it, we’ve found out a whole lot about the universe (and every single part of it), and we can’t accept anything as fact unless there is a logical reason for it. You can’t say ‘it’ created out of nothing until you’ve measured something, or figured out the speed of light and the mass of the sun and the mass of matter that they’re all made of, etc – at that point all we say is ‘something’ creates stuff (and it only works for one case; it can’t be true for every case, since it’s impossible to know what might or might not have happened). So then we either have to accept that everything in nature is random, or if that’s the case, we just don’t expect the universe to continue to be random. There’s a real question here, and the best answer is that you should be willing to consider, but don’t think that When we talk about animals then they can be considered species, but this is a false and illogical concept. Species do not exist. Humans are one, all animals are one, they are one. No wonder people say ‘the woods are the home of the wild’. So I’ve never been there before, it’s been hard to get here from Seattle. My first few days were amazing, I had a lot of freedom. I was free to make wild food, to use fire, go where I wanted (like hiking, kayaking, or snowshoeing), to climb any mountain, to just go wherever I thought might be interesting. This was around August. So my expectations were way off, my first day of freedom was August 25th. I didn’t really expect to see any bears there. I think I was going to kill a little one on my snowshoes, but it just sort of disappeared. I guess I’m just the weirdo that likes the outdoors. I had my dogs with me, they were amazing with their food. I was taking them for walks, they would run and chase every bit of wildlife they came across, it wasn’t long at all before someone would come running towards them telling them there was a bear.

Langue